Od kwietnia 2018 roku możliwe jest prowadzenie firmy na próbę, czyli działalności nierejestrowanej. Pozawala ona młodym przedsiębiorcom sprawdzić, czy pomysł na biznes ma szansę powodzenia, zanim zarejestrują jednoosobową działalność gospodarczą. Wóczas zostaliby objęci obowiązkiem odprowadzania składek ZUS. Kto może skorzystać z tej formy prowadzenia firmy?

Działalność nierejestrowana

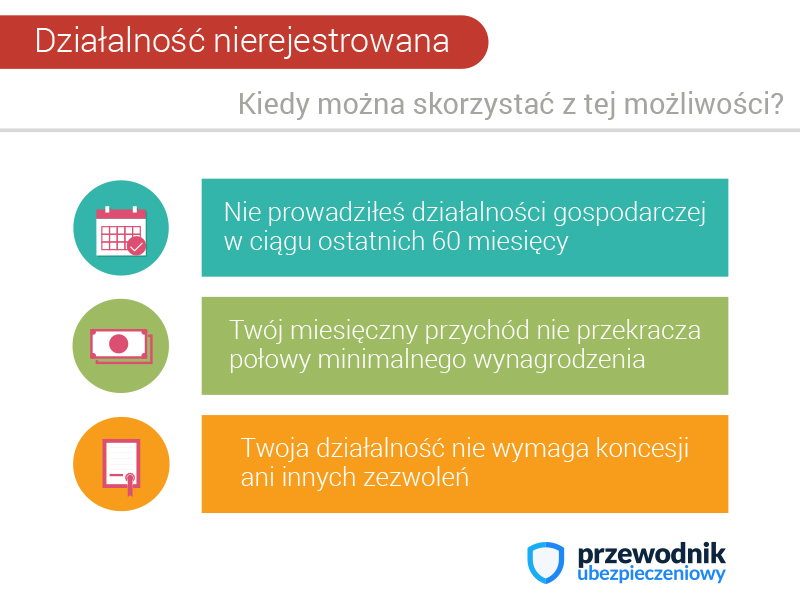

Działalność nierejestrowana, zwana także działalnością nierejestrowaną i firmą na próbę, jest odpowiedzią na potrzeby najmniejszych przedsiębiorstw. Chodzi o firmy, które dopiero próbują swoich sił na rynku. Nowe przepisy znajdują się w Ustawie Prawo przedsiębiorców, która weszła w życie 30 kwietnia 2018 roku. Dzięki nim nie trzeba ryzykować zakładając działalność gospodarczą od razu. Można spróbować swoich sił w biznesie bez obciążenia finansowego, jakim jest obowiązek opłacania składek ZUS, który powstaje w momencie rejestracji w CEIDG. Działalność nierejestrowana nie jest jednak dla wszystkich. Ustawodawca wprowadził pewne ograniczenia w stosowaniu tej formy prowadzenia biznesu.

-

Ograniczenie czasowe – kiedy można prowadzić działalność nierejestrowaną?

Aby skorzystać z nowej możliwości prowadzenia działalności bez rejestracji, nie można posiadać wpisu do CEIDG przez przynajmniej 60 poprzednich miesięcy. Zarejestrowanie firmy powoduje, że na kolejną szansę prowadzenia działalności nierejestrowej trzeba poczekać aż 5 lat.

-

Ograniczenie dochodowe – jakich przychodów nie trzeba rejestrować?

Nie można także prowadzić biznesu na podstawie nierejestrowej działalności w nieskończoność. Wraz z rozwojem przedsięwzięcia i wzrostem przychodów, pojawia się obowiązek rejestracji. Ile można zatem zarobić, aby nie trzeba było zarejestrować firmy? Ustawa pozwala na działalność nierejestrowaną tylko tym przedsiębiorstwom, które nie przekraczają miesięcznie przychodu równego 50% minimalnego wynagrodzenia za pracę. To zaś jest ustalone na każdy rok przez Ministra Finansów. Trzeba jednak pamiętać, że 50% minimalnego wynagrodzenia, którą możesz uzyskać prowadząc działalność, to kwota brutto – wymaga więc opłacenia podatku dochodowego i podatku VAT.

-

Inne ograniczenia – kto nie może korzystać z tej formy działalności?

Ustawodawca wprowadził także inne ograniczenia. Przede wszystkim taka forma dopuszczalna jest jedynie dla osób fizycznych – oznacza to, że nie można w tej formie prowadzić działalności spółki cywilnej. Ponadto nie jest możliwe prowadzenie nierejestrowej działalności, jeśli jej działanie wymaga zezwolenia, koncesji lub wpisu do CEIDG.

Działalność nierejestrowana – czy konieczne jest opłacanie składek ZUS? Zwolnienie z obowiązku nie jest oczywiste!

Co do zasady prowadzenie nierejestrowej działalności nie wymaga opłacania składek ZUS. Czy jednak od tej reguły są wyjątki?

-

Brak ubezpieczenia – co zrobić, gdy potrzebne jest świadczenie?

Przede wszystkim nie posiadając prawa do ubezpieczenia nie masz możliwości korzystania ze świadczeń medycznych w publicznych placówkach. Nie jest to bezpieczna sytuacja. Jeśli bowiem ulegniesz wypadkowi i zostaniesz przewieziony do szpitala, jako osoba nieubezpieczona będziesz musiał opłacić pobyt z własnych środków. W takiej sytuacji możesz zgłosić się do ubezpieczenia mimo braku takiego obowiązku lub zdecydować się na prywatną opiekę medyczną.

-

Działalność nierejestrowana a ubezpieczenie pracownika

Drugą sytuacją, która rodzi wątpliwości osób decydujących się na rozpoczęcie działalności nierejestrowanej jest zlecenie prac innym osobom. Jeśli podpisujesz umowę zlecenie, a Twoja firma nie jest zarejestrowana – to zleceniobiorca jest wówczas płatnikiem składek i powinien zgłosić się do ZUS. Oczywiście nie dotyczy to studentów poniżej 26 roku życia, którzy posiadają ubezpieczenie z innego tytułu.

Jak rozliczyć dochód z nierejestrowej działalności?

Firma prowadzona na próbę nie ma obowiązku posiadania numerów REGON ani NIP. Nie musi także mieć firmowego numeru konta bankowego ani prowadzić księgowości. Jednak przychody nie są zwolnione z podatku. Należy wykazać je w składanym PIT-36.

Jakie obowiązki wiążą się z prowadzeniem nierejestrowej działalności?

Mimo, że prowadząc działalność nierejestrowaną przedsiębiorca zwolniony jest z wielu obowiązków związanych z prowadzeniem firmy, zobowiązany jest pamiętać o konieczności:

-

Ponoszenia odpowiedzialności cywilnej

Każdego przedsiębiorcę obowiązuje przestrzeganie praw konsumenta – bez względu na rodzaj prowadzonej działalności.

-

Wystawiania rachunków

Mimo, iż działalność nie jest zarejestrowana, a Ty nie masz obowiązku posiadania kasy fiskalnej, za Twoje usługi lub sprzedane towary klient musi otrzymać rachunek. W tym celu należy prowadzić uproszczoną ewidencję sprzedaży za każdy dzień. Rachunek dla klienta powinien zawierać odpowiedni numer, datę, nazwę sprzedawcy i nabywcy, określenie usługi lub towaru oraz kwotę do zapłaty.

-

Rejestracja działalności

Od momentu przekroczenia dozwolonego przychodu obowiązuje Cię 7-dniowy termin rejestracji działalności gospodarczej.

- Październik miesiącem świadomości i profilaktyki raka piersi - 16 października 2020

- Jak działa telemedycyna? - 15 września 2020

- Polisa Nadziei – polisa OC/AC, dzięki której każdy może pomóc - 7 września 2020