Nie ulega wątpliwości, że nasze społeczeństwo się starzeje. Z danych GUS wynika, że w 2050 roku na 1000 osób w wieku produkcyjnym przypadnie prawie 500 emerytów. W tej sytuacji oczywistym jest, że emerytura z ZUS dla osób, które obecnie mają 20-30 lat, okaże się zbyt niska. Jaka jest alternatywa?

Pracowniczy Plan Kapitałowy

W ostatnich latach pojawiają się nowe metody umożliwiające odkładanie dodatkowych środków na emeryturę. Można oszczędzać lub inwestować – każde z rozwiązań ma swoje wady i zalety. Więcej o najlepszych rozwiązaniach, jakie były dostępne dotychczas, przeczytasz w artykule: Jakie wybrać ubezpieczenie na emeryturę? Od nowego roku pojawi się jednak dodatkowa opcja, która według specjalistów będzie w stanie zaradzić na problemy, z którymi borykać się będą na emeryturze osoby obecnie pracujące. Czym zatem jest Pracowniczy Plan Kapitałowy, w skrócie PPK? Pracowniczy Plan Kapitałowy to rozwiązanie, które pozwoli otrzymywać wyższą emeryturę, ale przystąpienie do niego jest w pełni dobrowolne. Pomysł wydaje się jednak bardzo atrakcyjny dla pracowników, którzy będą mogli z niego skorzystać – część kosztów poniesie bowiem pracodawca i państwo. Z czego będzie składać się opłata?

- Wkład pracownika

Oczywiście udział w PPK obarczony jest kosztami. Na ten cel odpowiednia suma zostanie potrącona z wynagrodzenia pracownika. Nie będzie to jednak duża kwota – najniższa stawka wynosi 2% pensji netto, nie może to być jednak więcej niż 4%. Wyjątek stanowią osoby, których wynagrodzenie jest niższe niż minimalne, a więc pensja wynosi mniej niż 2250zł brutto. W takich przypadkach również możliwe jest korzystanie z Pracowniczego Planu Kapitałowego, jednak z wynagrodzenia potrącone zostanie jedynie 0,5%.

- Wkład pracodawcy

Bez względu na ustaloną wysokość stawki, tyle samo dołoży pracodawca. Oznacza to, że jeśli z Twojej pensji potrącone zostanie 2%, czyli na przykład 70zł, kolejne 70zł wpłacone zostanie przez pracodawcę.

- Dopłata z budżetu państwa

Trzecim elementem składowym składki na PKK będą dopłaty państwowe. Na powitanie nowego członka Planu wpłaci ono 250zł. Tyle samo będzie dokładać w każdym roku trwania PPK.

Jak przystąpić do PPK?

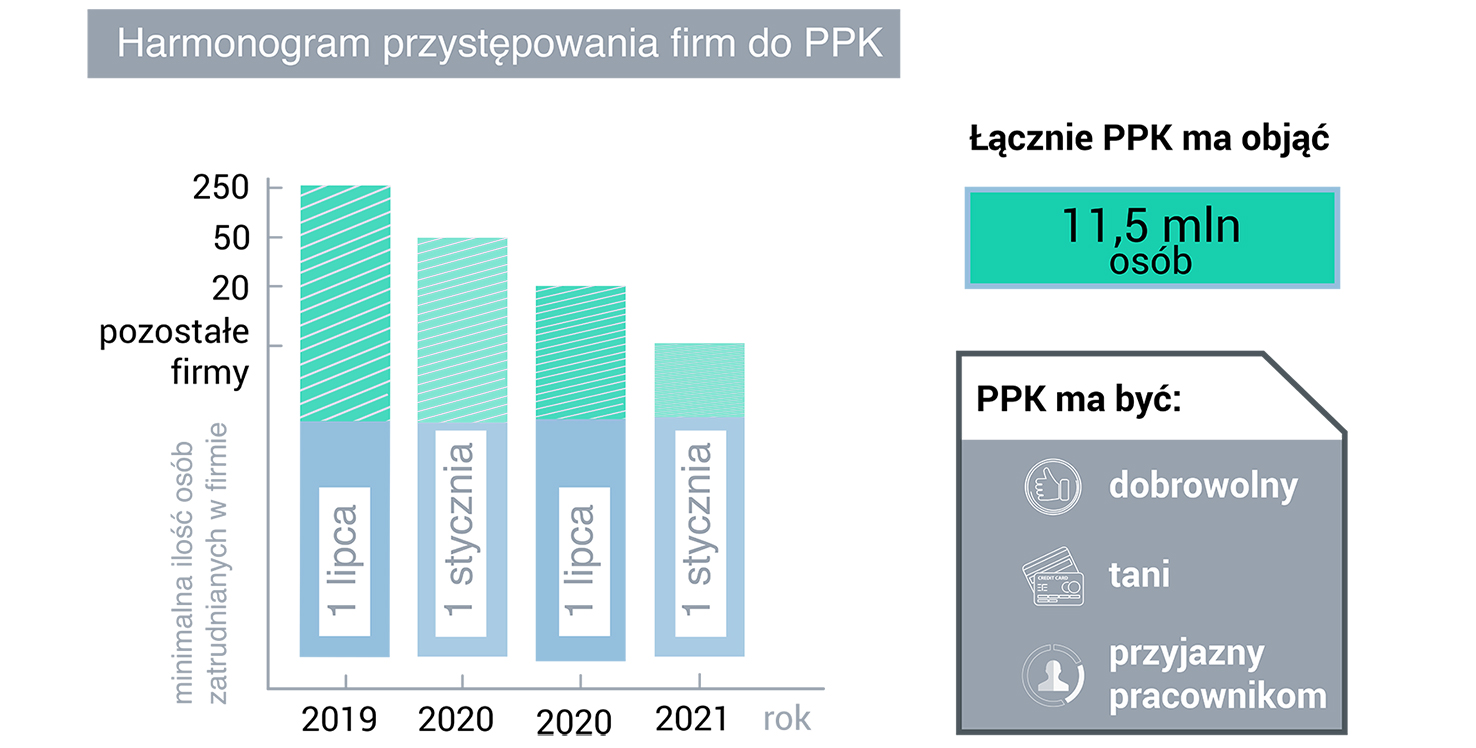

Pracownicze Plany Kapitałowe będą wprowadzane stopniowo, nie wszyscy od razu będą mogli z nich korzystać. Nawet pracownicy tych firm, które spełniają wymagania przedsiębiorstw mogących skorzystać z planów w pierwszej kolejności, zaczną odkładać pieniądze dopiero w lipcu, mimo, że przepisy dotyczące PPK zaczną obowiązywać od początku roku. Najpierw programem objęte będą firmy zatrudniające więcej niż 250 osób. Co pół roku program będzie pojawiał się także w coraz mniejszych firmach, w 2021 roku także kilkuosobowe przedsiębiorstwa będą mieć możliwość korzystania z planów kapitałowych. Do PPK automatycznie zostaną wpisani wszyscy pracownicy, jednak dobrowolność programu pozwala im zrezygnować z tej formy oszczędzania. Po czterech latach jednak znów otrzymają szansę na zmianę decyzji i zostaną automatycznie zapisani do PPK. Także wówczas mogą jednak zrezygnować.

Korzyści wynikające z powstania PPK

Przede wszystkim Pracownicze Plany Kapitałowe mają w perspektywie zniwelować problem, jaki przyniosą nadchodzące lata. Już dziś bowiem średnia emerytura wynosi 60% ostatniej pobieranej pensji, za 30 lat ta kwota zmniejszy się o połowę. Oznacza to, że wiele osób otrzyma świadczenie nieumożliwiające samodzielne życie. Jeśli przyszli emeryci nie pomyślą o przyszłości dziś, ich miesięczny budżet będzie stanowczo zbyt niski. Korzystając z różnych możliwości oszczędzania lub inwestowania wiele osób zapewnia sobie stały dochód na jesień życia, większość osób w wieku produkcyjnym (nawet ¾ społeczeństwa) nie myśli jednak o emeryturze.

Kolejną korzyścią, jaka wynika z powstania PPK, jest wzrost tempa rozwoju gospodarczego państwa. Wiceminister Finansów Leszek Skiba twierdzi, że przewidywany wzrost to nawet 1%.

Czy pieniądze zgromadzone w ramach PPK muszą być przeznaczone na emeryturę?

Nie. System ten został wymyślony i stworzony z myślą o potrzebach finansowych emerytów, jednak zgromadzone środki można wykorzystać inaczej. Możliwa jest na przykład rezygnacja z udziału w programie i wypłata zgromadzonych środków, jednak trzeba się liczyć z tym, że zostanie ona pomniejszona o wkład państwa i część wpłat pracodawcy, a także z koniecznością zapłaty 19% podatku dochodowego od otrzymanej kwoty. PPK dopuszcza także inną możliwość – można, nie rezygnując z udziału w Pracowniczym Planie Kapitałowym, wypłacić część środków i wykorzystać je na poczet wkładu własnego w kupowane na kredyt mieszkanie. Taką operację można jednak wykonać tylko raz, a pieniądze trzeba zwrócić. Obowiązywać będzie pięcioletni okres karencji, a zwrotu w ratach trzeba będzie dokonać w ciągu dziesięciu lat.

Kto zarządza pieniędzmi płaconymi na poczet Pracowniczych Planów Kapitałowych i czy inwestycja jest bezpieczna?

Pieniądze wpłacone na PPK przez cały czas będą pracować – zarządzać nimi będą Towarzystwa Funduszy Inwestycyjnych. I choć konstrukcja programu zakłada bezpieczeństwo środków, wiele zależeć będzie od stopy zwrotu – sytuacja gospodarcza na świecie może się bowiem zmieniać, co będzie miało znaczący wpływ w tak długiej perspektywie. Trzeba pamiętać, że na PPK najbardziej skorzystają młode osoby, które będą miały szansę uczestniczyć w programie najdłużej, gdyż do ich emerytury zostało najwięcej czasu.

- Październik miesiącem świadomości i profilaktyki raka piersi - 16 października 2020

- Jak działa telemedycyna? - 15 września 2020

- Polisa Nadziei – polisa OC/AC, dzięki której każdy może pomóc - 7 września 2020