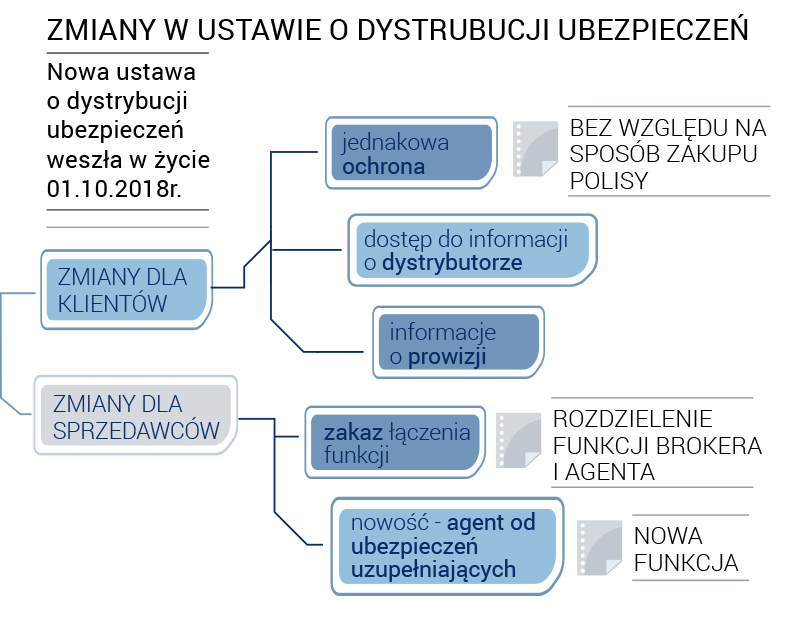

Ustawa o dystrybucji ubezpieczeń weszła w życie 1 października 2018 roku. Był to przesunięty termin, pierwotny plan zakładał obowiązywanie nowych przepisów od lutego. Co nowa ustawa oznacza dla konsumentów i ubezpieczycieli? Jakich zmian można spodziewać się w 2019 roku?

Ustawa o dystrybucji ubezpieczeń

Teoretycznie najważniejsze zasady pozostaną takie, jak dotychczas – w praktyce ich regulacja ustawowa to zmiana, która realnie wpłynie na sytuację klientów ubezpieczycieli. Wydaje się bowiem, że odpowiednia opieka i wysoki standard obsługi, w tym łatwy dostęp do jasnych informacji, nie są niczym nowym – jednak taki cel przyświecał twórcom nowych przepisów. Jako środek do jego osiągnięcia ustawa wskazuje badanie rzeczywistych potrzeb klientów. Nic zatem dziwnego, że osoby ubezpieczone oraz te, które dopiero planują zawarcie polisy, są w znacznej większości zadowolone z nowych przepisów. Jak pokazują badania przeprowadzone przez firmę doradczą Deloitte, dla 82% badanych osób największą wartość stanowi transparentność przekazywanych informacji. Ponadto 73% ankietowanych odpowiedziało, że ważne jest oszczędzanie czasu klienta. Nie jest to możliwe w sytuacji, gdy zrozumienie informacji jest trudne, a dotarcie do rzeczowych, najbardziej poszukiwanych danych – problematyczne. Nowe przepisy mają zapobiegać takim sytuacjom czyniąc proces ubezpieczania bardziej przyjaznym. To samo tyczy się składania reklamacji – wprowadzenie nowej ustawy wpłynęło także na język używany w pismach reklamacyjnych.

Zmiany wynikające z ustawy o dystrybucji ubezpieczeń

Dla klientów wprowadzone zmiany to głównie:

-

Jednakowa ochrona

Bez względu na sposób zakupu polisy, wszyscy klienci ubezpieczycieli podlegają ochronie w takim samym zakresie.

-

Łatwiejszy dostęp do informacji

Obowiązkiem firmy sprzedającej polisę jest informowanie kupującego o ubezpieczeniu oraz dystrybutorze.

-

Informacje o wynagrodzeniu sprzedawcy

Dużą zmianą jest także wprowadzenie jawnego wynagrodzenia dla sprzedającego – klient ma prawo wiedzieć, jakie korzyści wynikają z transakcji dla agenta i czy jest to wynagrodzenie prowizyjne.

Ale zmiany wpływają także znacząco na sposób działania firm sprzedających produkty ubezpieczeniowe. Największe kontrowersje wzbudza zakaz współpracy brokera i agenta ubezpieczeniowego.

Szczegóły oferty

Osoby, które oczekują odpowiedzi na szczegółowe pytania związane z polisą oraz dotyczące ubezpieczyciela, dzięki porównywarce mogą szybko wyeliminować te polisy, które na pewno nie będą odpowiednie, na przykład ze względu na cenę. Należy jednak wziąć pod uwagę, że wysokość składki podana przez porównywarkę może nie uwzględniać niektórych parametrów, a przez to odbiegać od faktycznej ceny – warto więc znaleźć czas na rozmowę z konsultantem, który przedstawi ofertę.

Zmiany w sposobie sprzedaży ubezpieczeń

Broker ubezpieczeniowy to osoba, która reprezentuje interesy klienta. Ma za zadanie znaleźć na rynku najlepszą polisę, taką, która realnie spełni jego oczekiwania. Z kolei agent ubezpieczeniowy pracuje dla towarzystwa ubezpieczeniowego (w niektórych przypadkach także dla kilku firm, jak ma to miejsce w przypadku multiagencji), i jako taki na pierwszym miejscu stawia interes ubezpieczyciela. Nowa ustawa wprowadza zakaz łączenia tych funkcji – nie można zatem reprezentować jednocześnie obu stron transakcji. Zapis ten wprowadzono w trosce o klienta, który ma teraz większe podstawy do obdarzenia zaufaniem brokera ubezpieczeniowego. Wprowadzono także trzecią funkcję – agenta sprzedającego ubezpieczenia uzupełniające. Dzięki temu kupując ubezpieczenie klient zyska pewność, że osoba dobierająca dodatki jest specjalistą w tej dziedzinie.

- Kup ubezpieczenie – wspomóż Fundację „Pokonać Endometriozę” - 2 marca 2021

- Szalejące wichury? Jak uzyskać odszkodowanie za mienie zniszczone? - 30 czerwca 2020

- Ostrzeżenia przed burzami – anomalii pogodowych w Polsce tego lata nie zabraknie - 18 czerwca 2020