Najtańsze OC – czy taka ochrona wystarczy?

Każde, nawet najtańszeOC, to polisa ubezpieczeniowa, która pozwala na zrekompensowanie doznanych szkód, do których powstania przyczynił się ubezpieczony. W słowniku ubezpieczeniowym mamy do czynienia z dwoma rodzajami szkód. Są to szkody osobowe i rzeczowe. Czy jeśli są duże, wystarczy najtańsze OC?

- Szkoda osobowa

Szkoda osobowa powstaje wtedy, gdy na skutek wypadku drogowego poszkodowany doznaje uszczerbku na zdrowiu czy wręcz traci w nim życie. Wówczas sprawca jest zobowiązany do pokrycia szkód i kosztów, jakie poszkodowany musiał ponieść dla odzyskania zdrowia. W przypadku śmierci poszkodowanego, sprawca wypłaca odszkodowanie bliskim zmarłego. Mało kto jest w stanie zapłacić takie pieniądze z własnego budżetu. Właśnie dlatego nawet najtańsze OC jest konieczne, by w razie zdarzenia, poszkodowany nie został bez pieniędzy, a sprawca nie musiał wyprzedać całego swojego majątku.

- Szkoda rzeczowa – czy naprawi ją najtańsze OC?

Szkoda rzeczowa to zniszczenie lub uszkodzenie majątku osoby, która brała udział w zdarzeniu drogowym, ale nie jako jego sprawca. Uszkodzeniu może ulec samochód, bagaż przewożony w samochodzie, a także na przykład brama wjazdowa do domu czy sam budynek. W takiej sytuacji poszkodowanemu również przysługuje odszkodowanie za poniesione straty i sprawca powinien je zapłacić. Czy najtańsze OC jest w stanie zrekompensować stratę? Dzięki ustawowo ustalonym sumom gwarancyjnym każda polisa gwarantuje taką ochronę.

Konstrukcja ubezpieczenia OC a najtańsze OC

Ubezpieczenie OC jest zawierane przez wszystkich właścicieli samochodów na takich samych warunkach. Chodzi oczywiście o sumy ubezpieczenia, które zawsze są jednakowe, także w przypadku najtańszego OC. Jest tak po to, by wszyscy poszkodowani mogli zostać objęci dokładnie taką samą ochroną i zyskać takie samo wsparcie, nawet jeśli ochronę gwarantuje tylko najtańsze OC na rynku.

Najtańsze OC na rynku – od czego zależy cena?

Najtańsze OC gwarantuje zatem taką samą ochronę, jak droższa polisa. Przynajmniej w podstawowej wersji. Ubezpieczający mogą zyskać zwyżkę lub zniżkę za polisę, która zależy od wielu różnorodnych czynników. Niektóre firmy są droższe, inne są tańsze. Cena zależy również od marki i modelu samochodu, pojemności silnika, przebiegu auta. Znaczenie ma też wiek i historia ubezpieczeniowa kierowcy. Aby uzyskać najtańsze OC, na wiele z tych parametrów można wpłynąć. Właśnie dlatego warto sprawdzić, od czego zależy cena w wybranej firmie.

Jak kupić najtańsze ubezpieczenie OC?

Najtańsze OC można znaleźć tylko porównując polisy. Nie zawsze jednak najtańsza opcja jest najlepsza. Warto wiedzieć, że niektóre firmy, oferujące droższe ubezpieczenie, dołączają do niego na przykład pakiet Assistance lub inne usługi, żeby zdobyć klientów. Jeżeli jednak te dodatki nie są potrzebne, najtańszeOC będzie w pełni wystarczające.

Jak można wpłynąć na cenę ubezpieczenia OC?

Wspomnieliśmy już, że cena polisy uzależniona jest od wielu czynników. Na niektóre z nich kupujący nie ma wpływu, wiele jednak można zmienić, sprawiając, by móc znaleźć najtańszeOC:

- Wiek i doświadczenie kierowcy

To parametr, na który nie można wpłynąć. Ubezpieczyciele biorą pod uwagę wiek kierowcy i jego doświadczenie na drodze, gdyż im dłużej porusza się on po drogach publicznych, tym mniejsze zagrożenie, że spowoduje kolizję. Biorąc pod uwagę to kryterium, pozostaje szukać towarzystwa oferującego najtańsze OC.

- Pojemność silnika, rodzaj auta

W tym wypadku ubezpieczony ma spore pole manewru. Już przy zakupie samochodu warto bowiem pomyśleć o tym, że będzie chciał uzyskać najtańsze OC. Im większa pojemność silnika, tym większe możliwości auta. A szybki pojazd to dla ubezpieczyciela większe zagrożenie kolizją. Dlatego mając na uwadze obowiązkową ochronę, można wybrać samochód o mniejszej pojemności silnika, o charakterze rodzinnym lub miejskim, które nie rozpędzi się do dużych prędkości.

- Czy najtańsze OC wynika ze zgromadzonych zniżek?

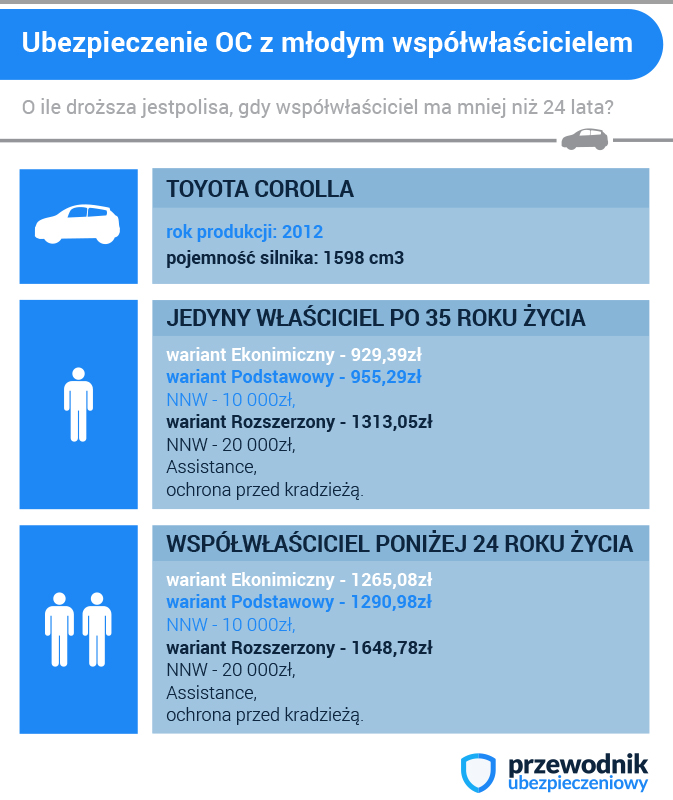

Ogromny wpływ na wysokość ubezpieczenia mają uzbierane zniżki. Im dłużej kierowca nie spowodował kolizji, tym upust będzie większy. Co prawda nie można przyspieszyć procesu zbierania zniżek, można jednak zarejestrować pojazd także na współwłaściciela – bardziej doświadczonego kierowcę, który od wielu lat nie spowodował kolizji. Dzięki temu można kupić najtańsze OC, ale warto wiedzieć, że w razie wypadku, on także utraci część swoich zniżek.

Najtańsze OC- ile kosztuje?

Jednoznacznej odpowiedzi na pytanie o najtańsze OC nie ma. Aby porównać ceny ubezpieczeń i nie stracić dużo czasu, dobrym rozwiązaniem jest skorzystanie z kalkulatora ubezpieczeń OC/AC. Dzięki temu narzędziu można – wypełniając specjalny formularz – dowiedzieć się, ile będzie kosztowała polisa. Dla porównania warto jednak sprawdzić, gdzie można znaleźć najtańsze OC, ile wynosi średnia cena ubezpieczeń OC w zależności od miasta, w którym zarejestrowany jest samochód. W lutym najtańszą polisę można było kupić w Opolu – średnia cena ubezpieczenia OC wynosiła 748 zł. Najdrożej zaś było w Gdańsku. Uśredniona cena wynosiła 1236 zł. Jeśli chodzi o wiek kierowców, to najwięcej musieli zapłacić ci, którzy mieli 18 lat, a więc właśnie uzyskali prawo do ubiegania się o dokument. Średnia cena dla nich wynosiła 2910 zł. Po przekroczeniu 35 roku życia można już było kupić polisę za średnio 850 zł.

Przykład:

Policzyliśmy wysokość składki dla 35-letniej kobiety, mieszkającej w Warszawie. Jej samochód to Toyota Corolla z 2012 roku o pojemności silnika 1598cm3. Za najtańsze OC w LINK4, w wariancie ekonomicznym, będzie musiała zapłacić 935,72zł. Ale już za niecałe 30zł więcej (961,62zł) zyska poza podstawową ochroną – ubezpieczenie od następstw nieszczęśliwych wypadków o sumie gwarancyjnej 10 000zł. Nieco więcej kosztuje kompleksowa ochrona OC rozszerzona o Assistance i ubezpieczenie od kradzieży, z podniesionym do 20 000zł NNW. Za taką polisę mieszkanka Warszawy musiałaby zapłacić 1319,42zł.

Najtańsze OC – jak je znaleźć?

Aby znaleźć najtańsze OC trzeba przede wszystkim odpowiedzieć na pytanie, co powinno ono gwarantować. Jeśli poruszasz się samochodem rzadko i nie jeździsz daleko, masz przy tym możliwość parkowania w garażu lub innym bezpiecznym miejscu, być może najtańsze OC o podstawowej ochronie wystarczy. Jednak już za niewielką dopłatę można rozszerzyć listę ubezpieczonych zdarzeń – w razie wypadku okaże się to rozwiązaniem, które wiele ułatwi.